一、产品说明

海外企业导读报告是中文的企业经营状况重要信息提要,包括国家风险、行业分析、进出口数据分析(提单数据分析)、及综合分析等内容的高端企业资信报告。

海外企业导读报告的主要特点是,海外导读报告采用全中文导读报告加原文报告模式,既可以阅读原文,又解决了语言障碍,使用更加方便。

二、产品标准

报告制作时间:采购返回后增加1.5个工作日。

附:各地区渠道反馈速度

|

国家地区 |

平均速度 |

承诺提交时间 |

|

(工作日) |

(工作日) |

|

|

美国 |

2.98 |

12 |

|

香港 |

5.28 |

12 |

|

德国 |

1.53 |

12 |

|

意大利 |

4.49 |

14 |

|

英国 |

5.21 |

14 |

|

印度 |

1.74 |

14 |

|

巴西 |

4.37 |

14 |

|

日本 |

8.82 |

15 |

|

俄罗斯联邦 |

2.73 |

12 |

|

法国 |

5.98 |

14 |

|

澳大利亚 |

3.3 |

15 |

|

西班牙 |

5.25 |

15 |

|

加拿大 |

3.39 |

15 |

|

韩国 |

3.06 |

15 |

|

台湾 |

7.31 |

12 |

三、样本报告: A**** S****LIMITED 公司导读报告

客户提供的信息

|

公司1名称 |

A**** S****(PVT.)CO.,LTD. |

|

公司地址 公司电话 |

3#### BARA COMMERCIAL PLAZA,JAMRUD ROAD,INDUSTRIAL ESTATE,PESHAWAR,PAKISTAN |

确认信息

|

调查受理时间 |

2010年9月**日 |

|

公司地址 |

3####, Bara Commercial Plaza, Jamrud Road, Industrial Estate, Peshawar, Pakistan |

|

公司电话 |

92 (91) 5815***, 5810*** |

如果您对报告的内容有任何疑问,请与我们联系,我们将竭诚为您服务

|

电话 |

(86591)28365025 |

|

传真 |

(86591)28365027 |

|

联系人 |

周广祥 |

|

|

海外导读报告说明

《海外导读报告》由两部分组成,第一部分为报告中文导读,第二部分是英文标准资信报告。

报告概览

|

编号 |

SRF20100000**C |

|

公司名称 |

A**** S**** LIMITED |

|

国别 |

巴基斯坦 |

|

国家风险 |

8(8/9)级 |

|

经营现状 |

■正常 □停歇业 □破产 □其他 |

|

注册形式 |

合伙企业 |

|

注册时间 |

1988年 |

|

资本投资 |

10,000,000 卢比 |

|

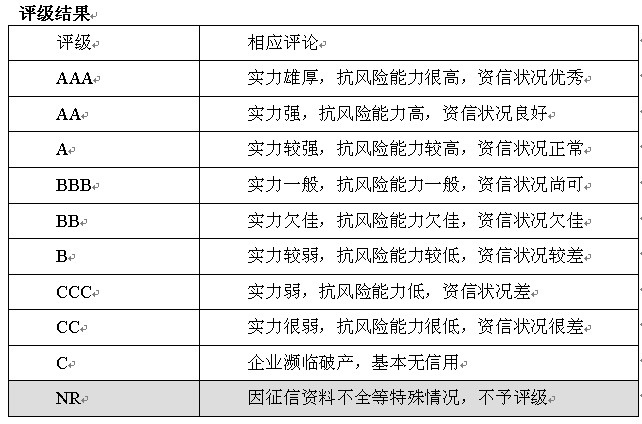

级别 |

NR |

|

评级说明 |

因征信资料不全等特殊情况,不予评级 |

|

报告完成时间 |

2010年9月**日 |

公司概况

|

公司名称 |

A**** S**** LIMITED |

|

经营地址 |

3####, Bara Commercial Plaza, Jamrud Road, Industrial Estate, Peshawar, Pakistan |

|

成立时间 |

1988年 |

|

注册形式 |

合伙企业 |

|

资本投资 |

10,000,000 卢比 |

|

销售收入 |

15,000,000 卢比 (2008) |

|

执行合伙人 |

Mr. Aimal Khan |

|

电话 |

92 (91) 5815962, 5810818 |

|

传真 |

92 (91) 5816653 |

|

雇员 |

4 |

|

房产 |

自有 |

|

外汇比率 |

1美元= 85.40 卢比 |

管理层情况

|

执行合伙人 |

Mr. Aimal Khan |

|

地址 |

34-41, Bara Commercial Plaza, Jamrud Road, Industrial Estate, Peshawar |

|

国籍 |

阿富汗 |

|

合伙人 |

Mr. Haji Sahar Gul |

|

地址 |

34-41, Bara Commercial Plaza, Jamrud Road, Industrial Estate, Peshawar |

|

国籍 |

阿富汗 |

|

合伙人 |

Dr. Tajuddin Takoor |

|

地址 |

34-41, Bara Commercial Plaza, Jamrud Road, Industrial Estate, Peshawar |

|

国籍 |

阿富汗 |

经营情况

经营活动:从事进口业务超过15年。主要进口商品包括:纺织品,汽车轮胎及卡车轮胎,医疗用品,茶具和家居用品。

进口国:主要从日本,印尼,新加坡,台湾,印度,泰国,中国和韩国进口。

出口国:从上述国家进口,出口到阿富汗。

客户:主要为来自阿富汗的个人、贸易商。

关联公司

Takoor Group, 阿富汗

银行:

(1)MCB Bank Limited,巴基斯坦。

(2)The Bank of Khyber,巴基斯坦。

(3)Habib Bank Limited,巴基斯坦。

财务状况:

依巴基斯坦法律:作为财务报表的申报主体,个体企业与合伙企业可以不向外公布资产负债表及损益表,因此,无法获得相关财务数据。

注释:

目标公司从事进口业务。主要进口商品包括:纺织品,汽车轮胎及卡车轮胎,医疗用品,茶具和家居用品。目标公司的合伙人是阿富汗籍。

由于目标公司的管理者不提供任何信息,我们通过其他渠道获得的以上信息和资料已经实属不易。贸易关系不明。与目标公司交易具有一定的贸易风险。

国家风险

今后一段时期,巴基斯坦将是南亚地区政治风险较高的国家。尽管巴基斯坦政局短期内尚不至出现大的动荡,但总体稳,局部乱的局面可能会持续一段时期。从长远看,巴基斯坦政局难以真正实现稳定,安全问题将进一步突出。人民党政府在参与两院占据优势使其在短期内牢固把握政权,但人民党试图彻底削弱穆盟(谢)的计划并未得逞,使其多了一支牵制力量。伴随政府军军事清剿塔利班的胜利,军队对巴基斯坦国内政治的影响重新回升,扎尔达里更加依赖军队的支持。反恐战争导致大量民众流离失所,若不能妥善安置并尽快恢复战区重建,政府将逐渐失去民心,军事胜利最终将化为乌有。恐怖主义,极端主义,分裂主义三股势力并存的局面难以近期内消除,巴基斯坦安全形势短期难以根本好转。巴基斯坦与印度的关系因克什米尔及恐怖主义问题等时显紧张,但两国现政府均极力维护缓和进程,且由于两国均拥有核武器,美国出于南亚反恐需要积极斡旋,因此两国出现大规模军事对抗的可能性不大。

未来影响在巴基斯坦投资的风险因素主要有以下方面:其一,政局不稳。目前执政的平民政权基础并不雄厚,除面临几个主要党派的强烈阻扰外,内外交困的局势也使得选民对其执政能力产生怀疑,且占人口绝大多数的穆斯林反美情绪突出。同时,从历史上看,军方经常干预政治,未来政权发生变动的可能性仍然存在。其二,安全局势堪忧。印度和巴基斯坦间紧张的局势是巴基斯坦面临的主要外部风险,一系列的军事袭击已经使得和平进程陷入僵局。另外,恐怖袭击的危险很高,犯罪率居高不下,针对外国投资者的绑架事件时有发生。其三,水电供应不足。巴基斯坦国内电力,汽油产品成本不断上升。巴基斯坦电价在南亚地区属最高水平。其四,劳工素质较低,尤其缺少技术和高素质人才,绝大部分巴基斯坦劳工没有受过教育和技能培训,与中国工人相比,巴基斯坦劳工纪律性严重不足。此外,巴基斯坦劳工法部分条款解释模糊,执行中反复无常。其五,操作风险高。尽管巴基斯坦政府对吸引外资抱有积极态度,但相关行政部门办事效率低下,腐败现象时有发生,税收和法律方面的改革尚不到位,投资环境中的操作风险也较高。

未来,中巴开展双边经贸合作除上述政治,经济,投资风险因素影响外,还需关注一下几点:其一,安全第一原则。注意选择相对安全的投资地点,投资后尽量实行属地化管理,并注意加强驻地和生产经营场所的安全防范工作。其二,关注政治经济局势对双边贸易的影响。巴基斯坦政局动荡,经济受外界因素影响大,中国企业应随时关注政治经济和安全局势,债务状况与国家和银行信用等级及外汇编号等情况,减少经营风险。其三,避免贸易纠纷。近年来中巴贸易纠纷呈上升势头,要注意通过合适的渠道选择良好的贸易伙伴。其四,注意利用和发挥巴基斯坦商会的作用。巴基斯坦商会在经贸活动中具有十分重要的地位,有实力的进出口商均为商会会员。

根据对当前总体形势的分析和评估,巴基斯坦的参考评级为8(8/9)级,国家风险水平显著,未来风险水平有待观望。

行业分析

由于走私情况严重,巴基斯坦对向阿富汗出口管理相当严格,即便如此,每年两国间走私贸易额远超过官方贸易。巴基斯坦现行出口政策法令中单列了一节,用于规范对阿富汗的出口;另外两国还有《阿富汗转口贸易协定》(Afghanistan Transit Trade-ATT),需要遵守。中亚各共和国地处内陆,进出口需要转口,而且又多通过阿富汗,巴基斯坦,把如何对这些国家出口也做了专门规定。对阿富汗和通过阿富汗对中亚国家出口的有关规定的主要内容如下:

1.以巴基斯坦卢比出口。除了禁止出口的商品外,所有在巴基斯坦制造的商品,允许通过陆路、以巴卢比作为结算货币出口,但来自保税加工区(manufacturing bonds)的商品除外。另外,这些出口不得享受:a.应纳税商品的零销售税待遇;b.中央消费税减让;c.出口退税。

2.以可兑换货币出口。除了禁止和有特别规定的商品外,所有巴基斯坦生产或制造的商品,允许通过陆路或空运,以不可撤消信用证或预付款方式,以可兑换外币作为结算货币出口,并且可以享受:a.零销售税;b.中央消费税减让;c.出口退税。但要符合下列条件:

(1)巴基斯坦驻喀布尔、坎大哈(Kandhar)和贾拉拉巴德(Jalalabad)的使领馆,需核实来自巴基斯坦的出口货物的到达情况(这些验证要求需待驻这些地方的巴使领馆正常运作后方可开始);

(2)出口包装或零售包装上须以不可擦涂的方式明显标注“仅供出口”字样;如果是国际援助机构供阿富汗的物资,则要标注“仅供出口——援阿富汗物资(该国际机构的徽标)——不准在巴基斯坦销售”的字样。

(3)若经陆路出口,只允许通过特定口岸,即塔汗姆(Torkham)和查曼(Chaman)口岸。

(4)除了植物酥油和食用油,来自出口加工区和保税加工区的出口,应予允许,但这些出口不享受:a.零销售税;b.中央消费税减让;c.出口退税。

下列对阿富汗出口商品不享受出口退税:

(1)雪茄、香烟及其他烟草制品;

(2)染料和化工品;

(3)纱,包括各种类型;

(4)PVC和PMC原料;

(5)金属化聚脂薄膜(Polyester metalized film);

(6)滚珠轴承;

(7)植物酥油和食物油(从出口加工区或加工保税区出口)。

向阿富汗出口石油及制品。仅允许炼油厂或经批准的石油经销公司进行。如果是以可兑换货币、采用信用证或预付款方式出口,则可以享受免除销售税、中央消费税减让和出口退税。

来源:中国驻巴基斯坦大使馆经济参赞处

进出口数据

目标公司主要从中国、韩国、中国香港、荷兰、英国、塞浦路斯、新加坡、阿联酋、比利时和印度进口。

以下图表以目标公司2010年1月-7月的进口数据为基础,从进口国数量(单位:千克),进口各国所占的市场份额(%)、前十位供应商的出口数量(单位:千克)等角度,综合反映目标公司总体的进口情况。

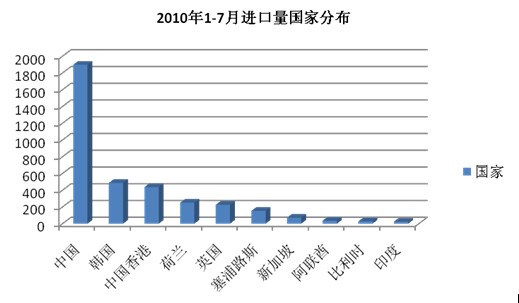

表一:

|

进口国 |

重量(Kg) |

市场份额 |

|

中国 |

1897.394 |

52.58% |

|

韩国 |

487.366 |

13.50% |

|

中国香港 |

437.129 |

12.11% |

|

荷兰 |

249.868 |

6.92% |

|

英国 |

225.64 |

6.25% |

|

塞浦路斯 |

153.36 |

4.25% |

|

新加坡 |

71.625 |

1.98% |

|

阿联酋 |

35.994 |

1.00% |

|

比利时 |

26.889 |

0.75% |

|

印度 |

23.544 |

0.65% |

|

合计 |

3608.81 |

100% |

图一:(单位:千克)

从表一图一可以看出,目标公司的进口主要来自中国,其进口量远远高于其他国家和地区。韩国、中国香港紧随其后可以归为第二层次,荷兰、英国居第三层次,以下为塞浦路斯和新加坡,阿联酋、比利时和印度的进口量较小。

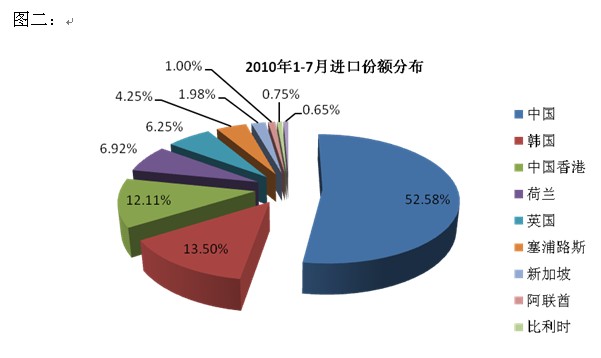

图二显示,目标公司从中国进口的份额占到了总份额的一半以上,达到了52.58%。从韩国、中国香港两地的进口份额总和超过25%,从荷兰、英国、塞浦路斯进口的份额总和不足20%,从新加坡、阿联酋、比利时和印度四国进口的份额总和不到5%。

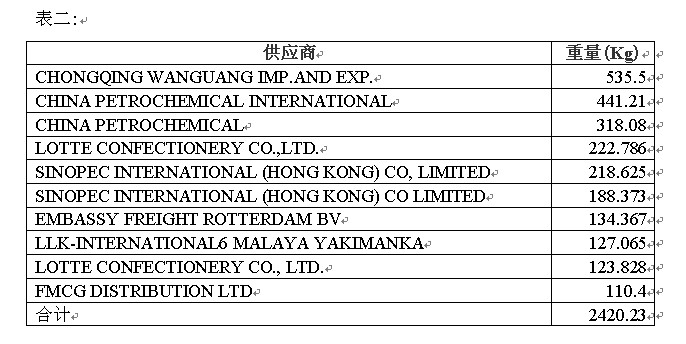

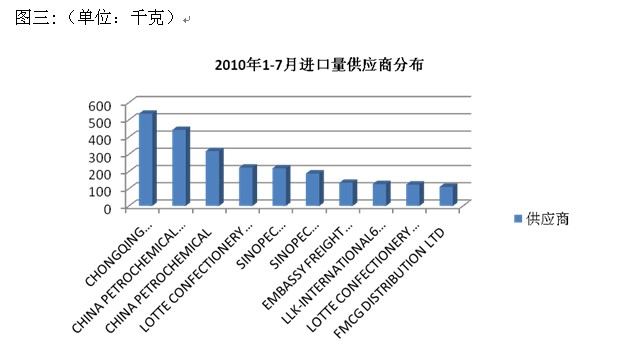

从表二图三可以看出,目标公司前十位供应商的进口量占到总进口量的67.06%。目标公司前三位的供应商均为中国企业,进口市场份额总和占到了前十位供应商的50%以上。

综述:

1、目标公司成立于1988年,至今有22年的经营历史,从事进出口业务超过15年。

2、目标公司的注册地址与三个合伙人的地址均相同,请关注。

3、目标公司为合伙企业,三个合伙人均为阿富汗籍。目标公司的合伙人有一定的经营管理经验。

*以下附巴基斯坦企业的经营形式,供客户参考。

在巴基斯坦从事经营有三种形式,一是独资(Sole Proprietorship),二是合伙(Partnership),三是成立公司(Company)。独资即个体经营,指自然人以自有资金从事某种经营活动,在设立上没有正规程序要求。合伙企业是两个或两个以上的自然人或组织根据合伙合同成立的经营组织,合伙各方对合伙企业盈亏负全部责任。公司是根据1984年巴基斯坦公司法规定成立的法人实体,有股份有限公司、有限责任公司和无限责任公司之分。

4、目标公司资本投资为10,000,000 卢比,约合784,000 元人民币,总体投资规模不大。报告提供了目标公司的2008年的销售收入为15,000,000 卢比,约合1,176,000元人民币。由于目标公司为合伙企业,按巴基斯坦法律可以不向外公布财务报表。该规定与我国相似,我国的《合伙企业法》规定,设立合伙企业有投资人申报的出资即可,合伙企业的出资额由投资人自愿申报,投资不必向登记机关出具验资报告,登记机关也不审核投资人的出资是否实际缴付。另外,在我国,个体工商户与合伙企业也不需申报财务数据。

5、报告中提到的目标公司的关联企业:Takoor Group.

网址:http://www.takoor.com/

从Takoor Group的网站了解到:Takoor Group为阿富汗企业,业务开始于1900年,正式创立于1962年。主要从事进口业务,产品包括:纺织品,茶叶,电子,丝绸等。Takoor Group的董事长为Tajuddin Takoor ,即目标公司的其中一个合伙人。目标公司为Takoor Group在巴基斯坦的业务关联公司,最初的业务为出口巴基斯坦的卷烟到阿富汗。Takoor Group的其他业务包括:从日本,印度尼西亚,新加坡和韩国进口纺织品,从中国印度尼西亚和肯尼亚进口茶叶,从日本,台湾,新加坡和韩国进口电子产品,从中国和中亚进口丝绸,从日本,印度和泰国进口轮胎。

6、目标公司的执行合伙人为Aimal Khan先生。通过公开渠道查询,发现名为Aimal Khan的先生与van Dorp Peter(荷兰,International Marine Wholesalers),Cheung Polly(香港,Sweetyet Development Ltd ),Zheng Carol(北京,Beijing Jing Gang Sweetyet Trading Ltd.)有业务联系记录。以上信息仅供客户参考。

7、目标公司所在国巴基斯坦的国家风险水平较高。

8、目标公司所在国巴基斯坦对阿富汗的出口限制严格,建议密切关注巴基斯坦相关政策变动。

9、目标公司的主要出口国阿富汗政局不稳,经济落后,随时有发生重大变动的可能。

10、目标公司的客户主要为个人、阿富汗贸易商,信用风险较大。

目标公司是一家建立在巴基斯坦的阿富汗企业,鉴于其所处环境的特殊性众所周知,仅有十分有限的资料可供查询。在调查过程中,目标公司阿富汗管理层完全抗拒合作使得调查十分艰难,所有的资料都是通过其他渠道获得。另外,我们得知,目标公司在当地银行的商誉不佳。综合以上情况,提醒客户:交易风险随时存在,建议谨慎与其合作。

SinoRating 信用评级

[北京] 电话:010-84466961 | E-MAIL:info@victwo.cn

©2011 海外商业报告网(www.obreport.com) 版权所有:福州合力达信息科技有限公司